あなたの人生にかかるお金を

イメージしてみましょう

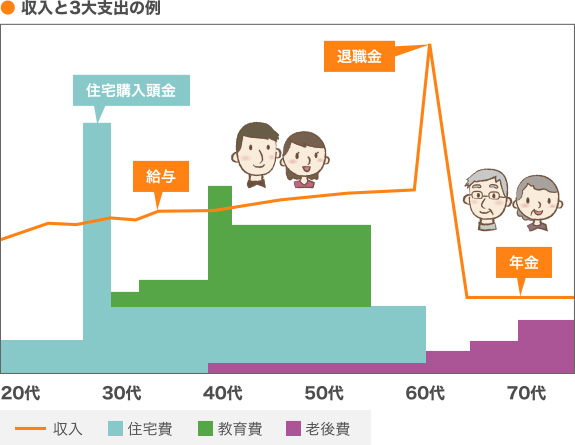

人生における「3大支出」は「住宅・教育・老後」であると言われています。

ライフイベントに応じて、どのタイミングでどれくらいのお金が必要になるのか、把握しておきましょう。

(出所)住宅金融支援機構『2013年度フラット35利用者調査報告』よりコモンズ投信作成

(出所)住宅金融支援機構『2013年度フラット35利用者調査報告』よりコモンズ投信作成

(注)データは夫婦2人で生活した場合の値。

(出所)金融広報中央委員会よりコモンズ投信作成

(注)データは夫婦2人で生活した場合の値。

(出所)金融広報中央委員会よりコモンズ投信作成

人生のライフイベントに応じてどんな支出があるのか、具体的にイメージしておきましょう。

(注1)幼稚園~高等学校の教育費は文部科学省「平成20年度子どもの学習費調査結果」に基づいて作成(単位:円)

(注2)大学の教育費については独立行政法人日本学生支援機構「平成20年度学生生活調査報告」に基づいて作成

(注1)幼稚園~高等学校の教育費は文部科学省「平成20年度子どもの学習費調査結果」に基づいて作成(単位:円)

(注2)大学の教育費については独立行政法人日本学生支援機構「平成20年度学生生活調査報告」に基づいて作成

(出所)コモンズ投信作成

(出所)コモンズ投信作成