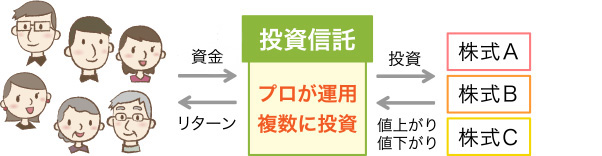

お金が目減りする?!

インフレリスクに備えましょう

モノやサービスの価格(物価)が上がっていくことをインフレといいます。

高度経済成長時代は物価がどんどん値上がりをしていました。

2000年以降はデフレといって、逆に物価が値下がりする現象が続いていたため、お米のように値段が下がったものもありましたが、その他のサービスなどは値上がり、つまりインフレが続いています。

インフレは、お金の実質的な価値の目減りを意味しています。これを防ぐには、モノの値上がり以上の金利を得る必要がありますが、すでに見たように、日本では長らく低金利状態が続いています。

(出所)国民生活白書(平成19年版)よりコモンズ投信作成

(出所)国民生活白書(平成19年版)よりコモンズ投信作成

資産が現預金のみの場合、インフレによって実質的なお金の価値が目減りすることがあります。

※1万円の積立投信は、コモンズ30ファンドの過去一定期間における実績を示したものであり、 将来の運用成果を予想、あるいは保証するものではありません。

※コモンズ30ファンドは値動きのある株式等に投資するため、その基準価額は変動します。したがって、元本保証はされず、投資元本を割り込むことがあります。

※1万円の積立投信は、コモンズ30ファンドの過去一定期間における実績を示したものであり、 将来の運用成果を予想、あるいは保証するものではありません。

※コモンズ30ファンドは値動きのある株式等に投資するため、その基準価額は変動します。したがって、元本保証はされず、投資元本を割り込むことがあります。

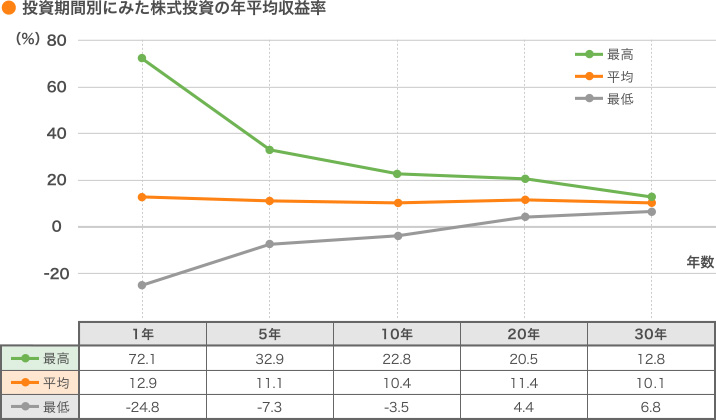

(注)東京証券取引所第1部上場全銘柄の時価総額により加重平均収益率。対象期間は1966年購入~2006年購入の40年間。

(出所)日本証券経済研究所「株式投資収益率」より作成

(注)東京証券取引所第1部上場全銘柄の時価総額により加重平均収益率。対象期間は1966年購入~2006年購入の40年間。

(出所)日本証券経済研究所「株式投資収益率」より作成